| 索引号: | 11370826004334956B/2022-03130 | 公开方式: | 主动公开 |

| 发布机构: | 微山县人力资源和社会保障局 | 组配分类: | 退役军人 |

| 成文日期: | 2022-12-11 | 失效日期 | |

| 有效性: |

【政策指南】微山县退役军人就业创业扶持政策指南 |

||||||

|

||||||

|

微山县退役军人事务局 前言 退役军人是重要的人力资源,是建设中国特色社会主义的重要力量。促进他们就业创业、引导他们积极投身“大众创业,万众创新”实践,对于更好实现退役军人自身价值、助推经济社会发展、服务国防和军队建设具有重要意义。 新时代退役军人就业创业工作要以习近平新时代中国特色社会主义思想为指导,坚持政府推动、政策优先、市场导向、需求牵引,自愿选择、自主作为,社会支持、多方参与,调动各方面力量共同推进保障退役军人在享受惠普性就业创业扶持政策和公共服务基础上再给与特殊优待。

退役军人创业扶持贷款申请指南 退役军人个人自主创业贷款、创办小微企业初创期创业贷款、信用贷款和抵押贷款按照以下条件和程序办理: 1.金额、利率及贴息 (1)创业贷款 ①个人自主创业贷款最高20万元贷款额度,最长3年,商业银行按照贷款合同签订日贷款市场报价利率,给予最长3年全额贴息。 ②创办小微企业初创期(注册登记三年以内)创业贷款最高50万元贷款额度,最长2年,商业银行按照贷款合同签订日贷款市场报价利率,给予最长2年全额贴息。 (2)信用贷款和抵押贷款 退役军人创办的小微企业后续发展申请的信用贷款和抵押贷款,经办银行根据退役军人自主创办小微企业经营状况、纳税记录等,商业银行按照贷款合同签订日贷款市场报价利率,提供最高150万元信用贷款,授信最长3年;有抵押资产的,贷款额度提高到最高500万元,最长3年。按贷款利率的50%,给予最高2年贴息。 对展期、逾期的创业贷款,不予贴息。 3.贷款用途 创业贷款的用途应当符合法律法规和国家有关规定要求,按合同约定用于创业的开办、经营等支出,不得转借他人使用或为他人担保,不得用于购买股票、期货等有价证券和从事股本权益性投资。 4.贷款条件 (1)个人自主创业贷款条件: ①户籍地或安置地在本市且在本市自主创业,有具体的创业项目; ②在国家法定劳动年龄内,具备一定劳动技能和创业能力,但缺少启动资金; ③诚实守信,无金融机构禁止的贷款失信行为; ④个人自筹创业启动资金不低于创业项目投资总额的30%,且具备场地、设施、设备等生产资料,具备一定创业基础。金融机构认可的前景好、社会效益高的项目可适当放宽条件。 (2)小微企业初创期创业贷款条件: ①退役军人在本市自主创办初创小微企业(注册登记3年内); ②退役军人本人担任法定代表人,符合个人自主创业贷款第①、②条,且实际出资额占公司资本总额50%以上或持有股份占公司股本总额的50%以上; ③企业正常经营,依法纳税、缴纳社会保险费等,无恶意拖欠职工工资、欠缴社会保险费等行为; ④无金融机构禁止的贷款失信行为。 (3)信用贷款和抵押贷款办理条件: 按照经办商业银行发布的信用贷款和抵押贷款条件办理。 (4)禁止条件: ①政府安排工作且在岗退役军人和专项公益性岗位在岗退役军人,不在创业担保贷款范围; ②已申请了《山东省创业担保贷款实施办法》(鲁人社字〔2020〕27 号)规定的创业担保贷款且尚在还款期内,不得重复申请。 5.办理程序 (1)申请。退役军人本人向创业地乡镇(街道)退役军人服务站申请,填写《退役军人创业贷款资格认定表》,提供申报材料。 个人自主创业贷款需提交材料: ①身份材料,包括身份证、退役军人证(原件查验,复印件留存); ②创业材料,包括法人或者其他组织的营业执照等登记设立证明文件副本(原件查验,复印件留存)、创业项目计划书、个人自筹启动资金存款记录等; ③经营场所权属证明或租赁合同等。 小微企业初创期创业贷款需提交材料: ①身份材料,包括退役军人本人身份证、退役军人证(原件查验,复印件留存); ②税费材料,包括小微企业上年度依法纳税、缴纳社会保险费记录(成立第一年的提供当年度记录)等; ③创业材料,包括营业执照副本(原件查验,复印件留存)、出资证明、经营收支流水、创业项目计划书或立项批复文件等; ④经营场所权属证明或租赁合同等。 (2)初审。乡镇(街道)退役军人服务站现场进行退役军人身份查验和信息核对,完成申报材料审核和创业项目实地调查评估,在《退役军人创业贷款资格认定表》中签署初步审查意见,报县(市、区)退役军人服务中心。 (3)复审。县(市、区)退役军人服务中心进行复审(对创业地与户籍地不为同一地的申请人,向户籍地退役军人事务部门函询核实申请人身份的函询时间,以及向人社部门查询核实申请人是否已申请《山东省创业担保贷款实施办法》(鲁人社字〔2020〕27 号)规定的创业担保贷款且尚在还款期内的查询),符合条件的,签署资格复审意见,及时报县(市、区)退役军人事务部门。 (4)审批。县(市、区)退役军人事务部门研究后,对符合条件的,将审批意见及相关申报材料提交银行。

退役军人创业带动就业奖励申请指南 1.奖励金额 (1)对非退役军人创办的初创小微企业吸纳退役军人就业,并与退役军人签订1年以上期限劳动合同、依法缴纳社会保险费满一年的,每吸纳1名退役军人,给予3000元一次性奖励; (2)对退役军人创办的初创小微企业吸纳退役军人(不含创业者本人)就业,并与退役军人签订1年以上期限劳动合同、依法缴纳社会保险费满一年的,每吸纳1名退役军人,给予5000元一次性奖励。 (3)奖励按年度申请,首次申请以实际吸纳就业退役军人人数核发,以后年度申请按实际净增人数核发。对吸纳同一退役军人就业的初创小微企业不重复享受奖励。 2.申请条件 (1)退役军人或其他群体创办的初创小微企业吸纳退役军人就业的; (2)与退役军人签订1年以上期限劳动合同、依法缴纳社会保险费满1年。 3.办理程序 (1)申请。初创小微企业到驻地乡镇(街道)退役军人服务站,填写《创业带动退役军人就业奖励申请表》,并提供以下材料: ①身份材料,包括企业法定代表人身份证、退役军人证(原件查验,复印件留存); ②营业执照副本或其他登记注册证明(原件查验,复印件留存); ③吸纳就业退役军人劳动合同、社会保险费缴纳记录、退役军人证(原件查验,复印件留存)。 (2)审查。乡镇(街道)退役军人服务站在完成对企业法定代表人和申报材料的审查,在《创业带动退役军人就业奖励申请表》中签署初审意见,报县(市、区)退役军人服务中心。 (3)审批。县(市、区)退役军人服务中心实地调查企业吸纳退役军人就业情况,出具复审意见报县(市、区)退役军人事务部门。县(市、区)退役军人事务部门研究后审批。

退役士兵创业税费扣减政策操作指南

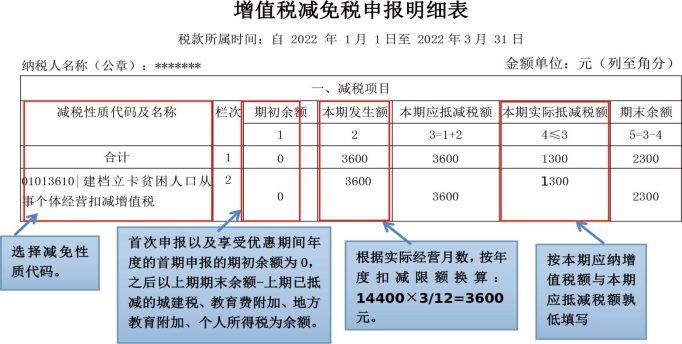

【适用对象】 自主就业退役士兵 【政策内容】 自 2019 年 1 月 1 日至 2023 年 12 月 31 日,自主就业退役士兵从事个体经营的,自办理个体工商户登记当月起,在 3 年(36 个月)内按每户每年 14400 元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。 【操作流程】 (一)适用条件 退役士兵是依照《退役士兵安置条例》(国务院 中央军委令第 608号)的规定退出现役并按自主就业方式安置,同时具备以下任一证件的: 《中国人民解放军义务兵退出现役证》; 《中国人民解放军士官退出现役证》; 《中国人民武装警察部队义务兵退出现役证》; 《中国人民武装警察部队士官退出现役证》。 (二)申报减免 享受该优惠政策的纳税人登录“山东省电子税务局”,通过“我要办税—税费申报及缴纳”中的“增值税及附加税费申报”模块申报减免。 1.填写《增值税减免税申报明细表》,选择减税性质代码及名称,填写期初余额、本期发生额、本期实际抵减税额,扣减增值税。

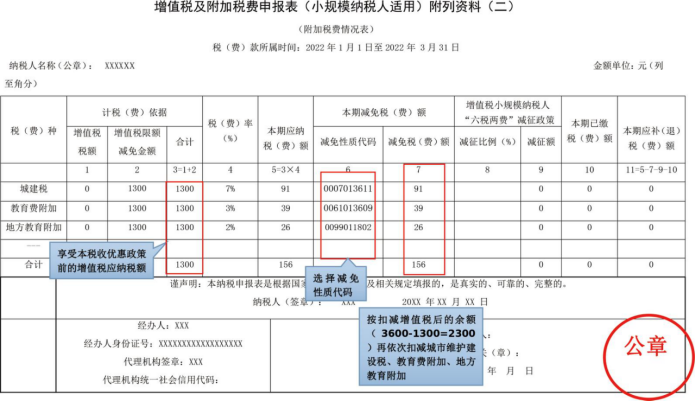

2.填写《增值税及附加税费申报表(小规模纳税人适用)附列资料(二)》(附加税费情况表),确认表内自动带出的城市维护建设税、教育费附加、地方教育附加的计税(费)依据,选择减税性质代码、填写减免税(费)额,扣减城市维护建设税、教育费附加、地方教育附加。

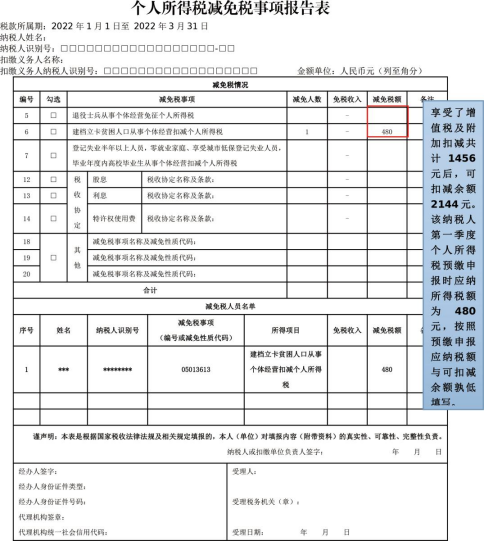

3.纳税人在进行经营所得个人所得税月(季)度预缴申报时,应同时填写《个人所得税减免税事项报告表》,勾选减免事项,填写减免人数、减免税额、减免税人员名单,扣减个人所得税。所填减免税额应关联《个人所得税经营所得纳税申报表(A 表)》第 22 行的减免税额。 4.次年3月31日前进行经营所得个人所得税汇算清缴时,如纳税人实际减免的增值税及附加、个人所得税小于减免税限额,可以差额部分扣减个人所得税,填写《个人所得税减免税事项报告表》(见上表),勾选减免事项,填写减免人数、减免税额、减免税人员名单等。当年扣减不完的,不再结转以后年度扣减。 (三)留存资料备查(任一) 《中国人民解放军义务兵退出现役证》《中国人民解放军士官退出现役证》《中国人民武装警察部队义务兵退出现役证》《中国人民武装警察部队士官退出现役证》备查。 【相关文件】 1.《财政部 税务总局 退役军人部关于进一步扶持自主就业退役士兵创业就业有关税收政策的通知》(财税〔2019〕21号) 2.《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》(2022年第4号) 3.《山东省财政厅 国家税务总局山东省税务局 山东省人力资源和社会保障厅等5部门关于延续执行重点群体和自主就业退役士兵创业就业税收优惠政策的通知》(鲁财税〔2022〕11号) 【注意问题】 1.2019年1月1日起,该项税收优惠政策的管理方式由备案改为备查,符合条件的纳税人可自行申报享受税收减免。 2.在限额内依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税(注意:依次扣减,不是同时扣减或一并扣减)。 3.城市维护建设税、教育费附加、地方教育附加的计税依据是享6受本项税收优惠政策前的增值税应纳税额。 4.纳税人的实际经营期不足1年的,应当按月换算其减免税限额。 换算公式为:减免税限额=年度减免税限额÷12×实际经营月数。 5.退役士兵创业税收优惠政策执行期限为2019年1月1日至2023年12月31日。政策执行到期,纳税人在享受税收优惠政策未满3年的,可继续享受至3年期满为止。 企业吸纳退役士兵税费扣减政策操作指南

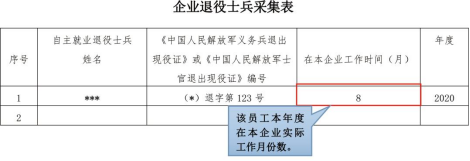

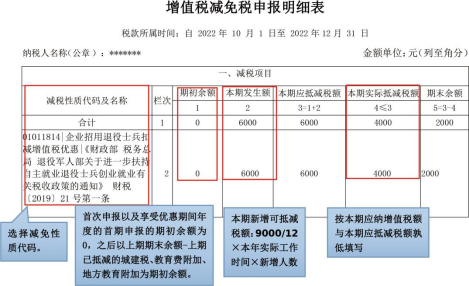

【适用对象】 招用自主就业退役士兵的单位(属于增值税或企业所得税纳税人的企业等单位) 【政策内容】 单位招用自主就业退役士兵,与其签订 1 年以上期限劳动合同并依法缴纳社会保险费的,自签订劳动合同并缴纳社会保险当月起,在3 年(36 个月)内按实际招用人数予以定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税,定额标准为每人每年 9000 元。 【操作流程】 (一)信息采集 纳税人当年度首次申报享受优惠需先进行信息采集,否则不能享受招退役士兵税收优惠政策。信息采集路径如下: 登录“山东省电子税务局”,通过“我要办税—综合信息报告—税源信息报告”中的“企业退役士兵采集”模块,填写《企业退役士兵采集表》。 信息采集也可到办税服务厅办理。

(二)申报减免 纳税人按本单位招用退役士兵的人数及其实际工作月数核算本单位减免税总额,在减免税总额内每月依次扣减增值税、城市维护建设税、教育费附加和地方教育附加。申报减免时,登录“山东省电子税务局”,通过“我要办税—税费申报及缴纳”中的“增值税及附加税费申报”模块进行申报减免。 1.填写增值税及附加税费申报表附表《增值税减免税申报明细表》,选择减税性质代码及名称,填写期初余额、本期发生额、本期实际抵减税额,扣减增值税。

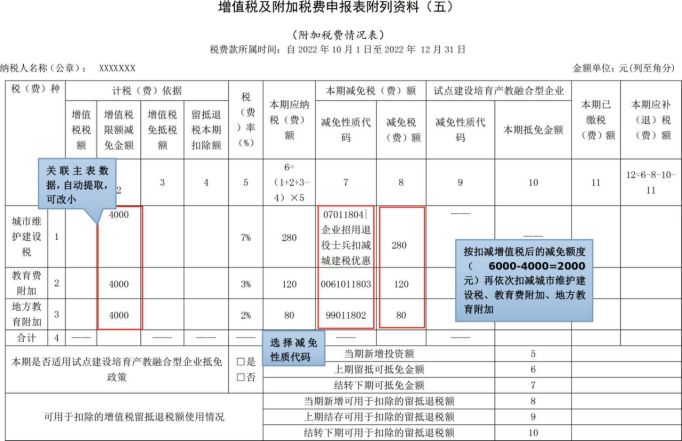

2.填写《增值税及附加税费申报表附列资料(五)》(附加税费情况表),确认城市维护建设税、教育费附加、地方教育附加的计税(费)依据,选择减税性质代码、填写减免税(费)额,扣减城市维护建设税、教育费附加、地方教育附加。

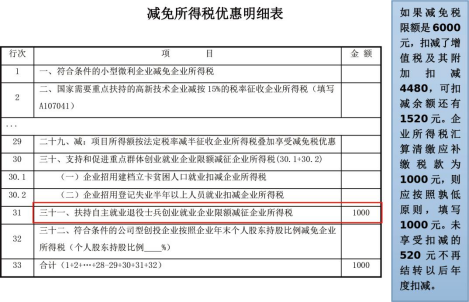

3.纳税年度终了,如果纳税人实际减免的增值税、城市维护建设税、教育费附加和地方教育附加小于核算的减免税总额,纳税人在企业所得税汇算清缴时,以差额部分扣减企业所得税。当年扣减不完的,不得结转以后年度扣减。 企业招用退役士兵减免企业所得税,填写 企业所得税年度纳税申报表(A 类,2017 年版)A107040《减免所得税优惠明细表》第 31 行,在对应的“金额”栏内填写减免税额。

(三)留存资料备查 1.自主就业退役士兵的证件(任一):《中国人民解放军义务兵退出现役证》《中国人民解放军士官退出现役证》《中国人民武装警察部队义务兵退出现役证》《中国人民武装警察部队士官退出现役证》; 2.企业与招用自主就业退役士兵签订的劳动合同(副本); 3.为职工缴纳的社会保险费记录; 4.自主就业退役士兵本年度在企业工作时间表(见财税〔2019〕21号文件附件)。 【相关文件】 1.《财政部 税务总局 退役军人部关于进一步扶持自主就业退役士兵创业就业有关税收政策的通知》(财税〔2019〕21号) 2.《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》(2022 年第4号) 3.《山东省财政厅 国家税务总局山东省税务局 山东省人力资源和社会保障厅等5部门关于延续执行重点群体和自主就业退役士兵创业就业税收优惠政策的通知》(鲁财税〔2022〕11号) 【注意问题】 1.2019年1月1日起,该项政策的管理方式由备案改为备查,符合条件的企业可以自行申报(留存有关资料)享受税收优惠。 2.在限额内依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税(注意:依次扣减,不是同时扣减或一并扣减)。 3.城市维护建设税、教育费附加、地方教育附加的计税依据是享受本项税收优惠政策前的增值税应纳税额。 4.享受优惠政策当年,退役士兵工作不满 1 年的,应当以实际月数换算其减免税总额。 减免税总额=∑每名退役士兵年度在本企业工作月数÷12×具体定额标准。 5.企业吸纳退役士兵税收优惠政策执行期限为2019年1月1日至2023年12月31日。纳税人在 2021年12月31日享受本项 税收优惠政策未满 3 年的,可继续享受至3年期满为止。 6.企业招用自主就业退役士兵,既可以适用本项税收优惠政策,又可以适用其他扶持就业的专项税收优惠政策的,企业可以选择适用最优惠的政策,但不得重复享受。 7.企业同时招用了重点群体和自主就业退役士兵(非同一个人),可以同时享受招用重点群体和退役士兵的税费优惠政策。

|

||||||

|

|

||||||